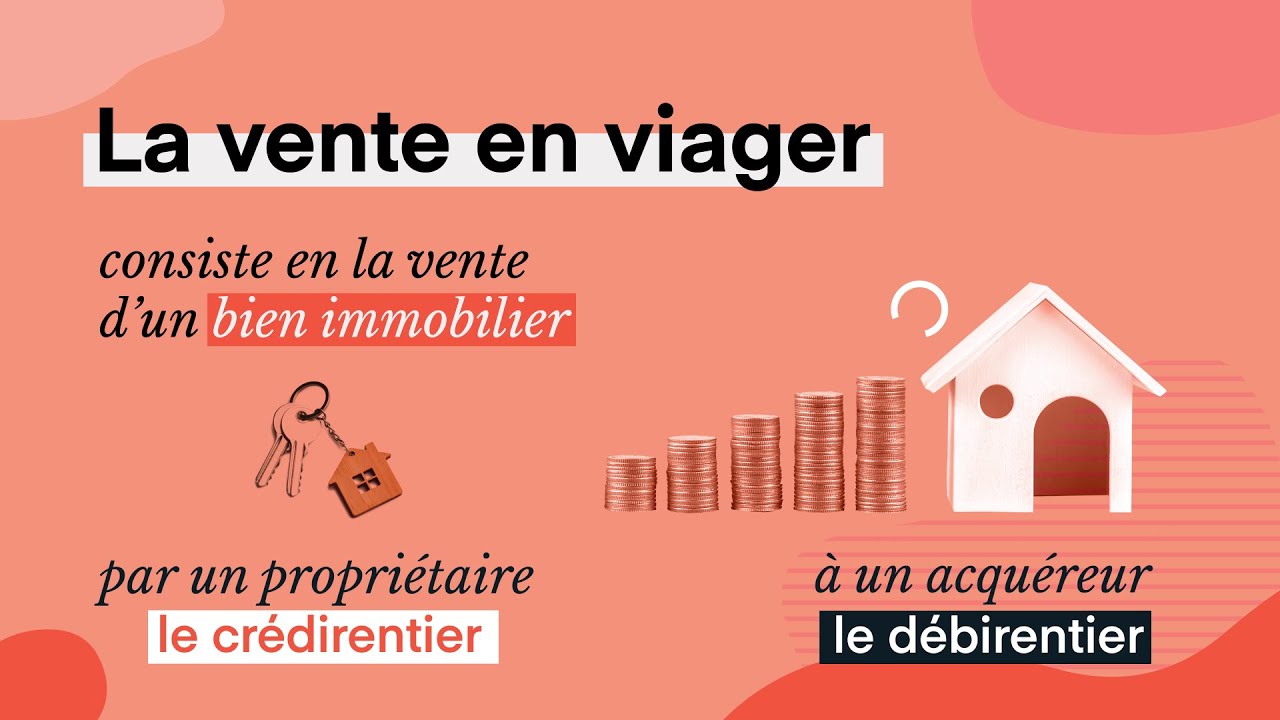

Qu’est-ce que le viager ?

Le viager est un mode de vente immobilière où le vendeur (le crédirentier) cède un bien à un acheteur (le débirentier) en échange :

-

d’un bouquet (somme versée comptant à la signature),

-

et d’une rente viagère versée à vie, souvent mensuellement.

Il peut être :

-

occupé : le vendeur continue d’habiter le bien jusqu’à son décès.

-

libre : l’acheteur peut en prendre possession immédiatement.

✅ Avantages du viager

Pour le vendeur (crédirentier)

-

Revenus garantis à vie

La rente viagère constitue un revenu régulier et sécurisé, souvent indexé, jusqu’au décès.

-

Maintien dans les lieux (viager occupé)

Le vendeur garde l’usage du logement (usufruit ou droit d’usage et d’habitation), ce qui garantit son indépendance.

-

Fiscalité avantageuse

-

La rente est partiellement imposable (fraction imposable dégressive avec l’âge).

-

Exonération de plus-value si le bien est la résidence principale.

-

-

Transmission facilitée

Permet d’organiser sa succession en convertissant un bien immobilier en revenus, sans forcément léser les héritiers (en les informant ou en leur reversant le bouquet par exemple).

-

Pas de gestion locative

Pas de locataires, pas d’impayés, pas de gestion administrative.

Pour l’acheteur (débirentier)

-

Prix d’acquisition décoté

Le prix réel est réduit par la valeur de l’occupation du vendeur (environ 30% à 50% de décote).

-

Pas de crédit bancaire nécessaire

Le paiement est étalé dans le temps (rente), ce qui peut éviter un prêt bancaire.

-

Placement patrimonial intéressant

Bon investissement à long terme, notamment si l’espérance de vie est courte (aléa viager).

-

Fiscalité neutre

Pas de taxe d’habitation (viager occupé), peu de charges si bien occupé par le vendeur.

-

Diversification patrimoniale

Intéressant pour diversifier un portefeuille immobilier avec une perspective de plus-value à terme.

❌ Inconvénients du viager

Pour le vendeur

-

Décote du bien

Il ne touche pas la pleine valeur vénale du bien, même avec le bouquet et la rente.

-

Risque de défaillance du débirentier

Si l’acheteur ne paie plus la rente, il faut parfois passer par la justice pour faire valoir ses droits.

-

Pas adapté aux héritiers dépendants

Moins pertinent si le bien devait être transmis pour loger ou aider un proche.

Pour l’acheteur

-

Aléa de durée

Si le vendeur vit très longtemps, l’opération peut coûter plus cher que prévu (c’est l’« aléa viager »).

-

Immobilisation de capital

Investissement à long terme sans liquidité : on ne peut pas le revendre facilement, surtout en viager occupé.

-

Pas d’usage immédiat (viager occupé)

On ne peut pas habiter ou louer le bien tant que le vendeur est vivant, sauf en viager libre.

-

Risques juridiques si mal encadré

Mauvais calculs de la rente, clauses floues, sous-évaluation du bien, conflits avec les héritiers… d’où l’importance d’un bon notaire et d’un expert viager.

🎯 À qui s’adresse le viager ?

Pour le vendeur:

-

Retraités souhaitant améliorer leur niveau de vie.

-

Seniors sans héritiers directs ou souhaitant anticiper une transmission de manière organisée.

-

Personnes âgées souhaitant rester chez elles mais convertir leur bien en revenus.

Pour l’acheteur:

-

Investisseurs patrimoniaux à long terme.

-

Personnes ne souhaitant pas ou ne pouvant pas emprunter à la banque.

-

Familles cherchant à acquérir à prix réduit un bien dans quelques années.

-

Enfants de vendeurs souhaitant garantir un revenu à leurs parents tout en rachetant leur bien (montage possible en viager familial).

🏡 Quels types de biens peuvent être vendus en viager ?

-

Appartement : très courant en ville (Paris, Lyon, Bordeaux…)

-

Maison individuelle : fréquent en zones résidentielles ou rurales

-

Villa : souvent en viager libre ou semi-occupé (avec locations saisonnières possibles)

-

Bien locatif : possible, avec ajustements

-

Bien atypique ou de prestige : solution parfois utilisée pour attirer des acquéreurs avec un apport limité

Conclusion : Pourquoi le viager est-il une bonne solution ?

Le viager est une solution gagnant-gagnant quand il est bien structuré :

-

Il permet au vendeur d’améliorer sa retraite tout en restant chez lui.

-

Il permet à l’acheteur d’acquérir un bien immobilier sans crédit bancaire, à un prix décoté, avec une vision long terme.

C’est une alternative de plus en plus envisagée face aux tensions sur le logement, la baisse des retraites, et les difficultés d’accès au crédit immobilier.

« Débancarisation & Viager : Comment protéger votre capital et devenir souverain »

👉 https://youtu.be/DJBJXMKtgyw

Dans cette vidéo, je vous explique comment agir concrètement pour :

✅ Débancariser votre patrimoine

✅ Acheter et stocker de l’or et de l’argent en Suisse

✅ Ouvrir un compte en Suisse

✅ Mettre en place une stratégie viable et autonome

✅ Anticiper l’Euro numérique

✅ Utiliser le viager comme levier de liberté financière

📲 Partagez cette vidéo autour de vous : famille, proches, entrepreneurs, retraités… Tous ceux qui veulent reprendre le contrôle de leur argent !

📩 Contactez-moi maintenant pour une consultation privée et prenons ensemble les bonnes décisions pour protéger votre capital !